Uuendatud 08. juuni 2026

Kuidas lisada uut põhivara amortisatsioonimudelit?

Amortisatsioonimudeleid kasutatakse põhivarade amortisatsiooni arvestamisel. Igal põhivaral saad kasutada ühte või kahte Mudelit.

Amordimudeli sisestamiseks ava Põhivarade moodulis register Amortisatsioonimudelid. Avaneb sirvi aken, kus näed eelnevalt sisestatud mudeleid. Uue mudeli lisamiseks vali Koosta menüüst “Uus“.

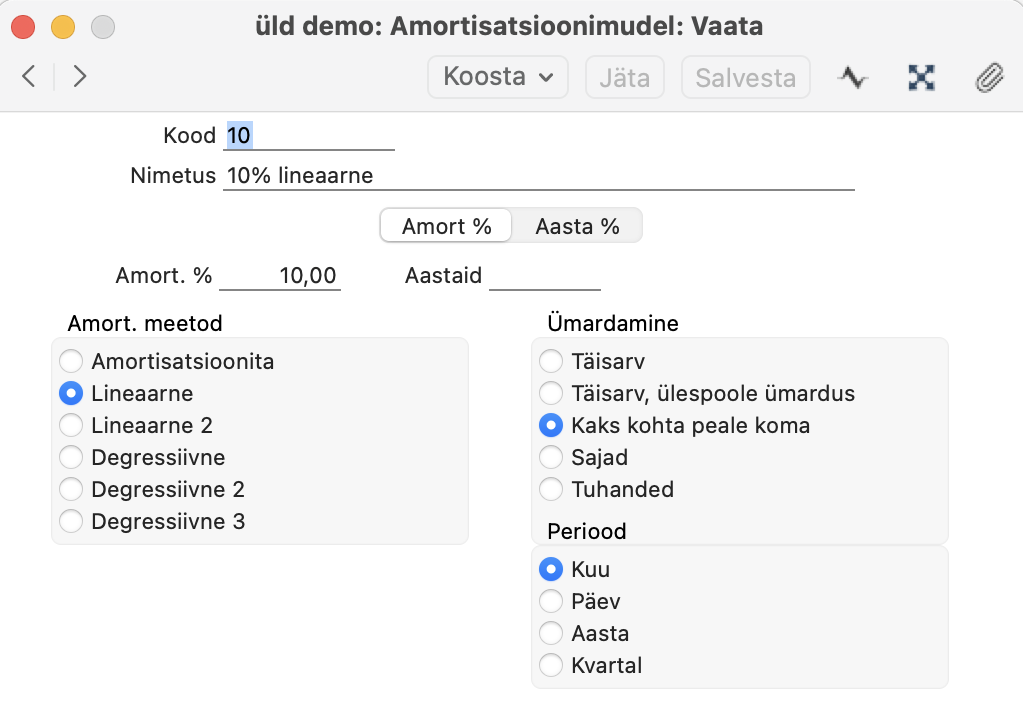

Kood – Anna amortisatsioonimudelile kuni viiest tähemärgist koosnev kordumatu kood.

Nimetus – Mudeli nimetus.

VAHELEHT “Amort %”

Amort. % / Aastaid – Aastane amortisatsiooniprotsent. Protsent arvutatakse Põhivara ostuväärtuselt (Põhivara kaardilt), või viimase Ümberhindluse Uuelt väärtuselt.

Põhivara amortisatsiooni aastase protsendi saate sisestada ühel kahest viisist: kas saad sisestada protsendi lahtrisse “Amort. %” või sisestada amortisatsiooni eluea aastate arvuna lahtrisse “Aastaid“. NB! Ära täida mõlemad lahtrid “Amort. %” ja “Aastaid” korraga, täidetud tohib olla vaid üks nendest.

Sõltuvalt amortisatsiooni arvutamise valikutest arvestatakse amortisatsiooniprotsenti põhivara ostuväärtusele (mis sisestatud Põhivara kaardi vahelehele ‘Ostuinfo’) või selle fiskaalsele väärtusele või viimase Põhivara Ümberhindluse kaardi algväärtusele, kui selline kaart on olemas.

Põhivara amortisatsioon algab kuupäevast “Alguskp. 1” (kui amortisatsiooni arvutatakse kasutades kulumudelit 1) või kuupäevast “Alguskp. 2″” (amordimudel 2 korral). Kui kasutate amortisatsioonimudelis lahtrit “Aastaid“, kehtib see endiselt, kuid amortisatsiooni arvestatakse nullini, kui põhivara kaardil on nii kuupäev “Kasut. alates” kui ka “Ostukuupäev” tühjad. Seetõttu peaksite tagama, et igal põhivara kaardil oleks määratud alguskuupäev ning kas kuupäev “Kasut. alates” või “Ostukuupäev” või mõlemad, vastasel juhul ei ole amortisatsiooni arvutus korrektne.

Lahtrit “Aastaid” saate kasutada ainult ühe lineaarse amordimudeli korral. Amortisatsiooni ei arvutata, kui kasutate seda koos degressiivse amordimudeliga. “Aastaid” kasutamine aitab vältida ümardamisprobleeme, mis võivad tekkida mõne põhivara eluea puhul.

Näiteks, kui amortisatsiooni eluiga on kolm (3) aastat ja põhivara amortiseeritakse igakuiselt või aastapõhiselt, ja sisestades 33,33 lahtrisse “Amort. %“, siis ei ole põhivara kolmanda aasta lõpus täielikult amortiseerunud, kuna see on amortiseerunud 99,99% ulatuses. Kui sisestate aastate arvuks 3, tähendab see, et põhivara amortiseeritakse esimese kahe aasta jooksul 33,33% ulatuses ja viimases amortisatsiooniperioodis 33,34% ulatuses, mille lõpus on see põhivara seega täielikult amortiseerunud.

Kui teil on vaja määrata põhivara eluea jooksul igaks aastaks erinevad amortisatsiooniprotsendid, kasutage allpool kirjeldatud vahelehte ‘Aasta %’.

Pange tähele, et kui olete allpool valinud perioodiks “Kvartal”, peaksite sisestama kvartalipõhise amortisatsiooniprotsendi lahtrisse Amort. %. Kõigil muudel juhtudel sisestage aastane amortisatsiooniprotsent. Ärge kasutage lahtrit “Aastaid“, kui perioodiks on “Kvartal“.

Amort. meetod (Amortisatsioonita / Lineaarne / Degressiivne) – Iga amortisatsioonimudel kasutab ühte neljast amortiseerimismeetodist. See meetod määrab, kuidas amortisatsiooni arvestatakse. Vali sobiv meetod vastavalt kohalikule seadusandlusele.

Amortisatsioonita – Amortisatsiooni ei arvestata.

Lineaarne – Põhivara amortiseeritakse igal aastal samas summas, võttes aluseks Ostuväärtuse. Kui Põhivara on ümber hinnatud, võetakse aluseks viimase Ümberhindluse uus väärtus. Näiteks, põhivara ostuväärtusega 100000, mida amortiseeritakse 20% aastas, kasutades lineaarset meetodit, amortiseerub 5 aastaga lõplikult (igal aastal 20 000).

Lineaarne 2 – Seda meetodit kasutatakse Leedus ja see on identne eelnevalt kirjeldatud lineaarse meetodiga, kui arvutate amortisatsiooni Põhivaradele, millel ei ole Põhivara Ümberhindlusi.

Degressiivne – Selle meetodiga väheneb põhivara baasväärtus igal aastal amortisatsioonisumma võrra. Näiteks, põhivara ostuväärtusega 100,000, mida amortiseeritakse 20% aastas, kasutades degressiivset meetodit, amortiseerub esimesel aastal 20,000, teisel aastal 16,000 (20% 100,000-20,000) jne. Selle meetodi puhul ei amortiseeru põhivara kunagi lõplikult. Kui amortisatsiooni arvestatakse igakuiselt, väheneb põhivara baasväärtus iga kuuga. Eeltoodud näites on esimese kuu amortisatsioon 100,000 x 20% x 1/12 = 1666,66. Teisel kuul on see (100,000 – 1666,66) x 20% x 1/12 = 1638,89, kolmandal kuul (100,000 – 1666.66 – 1638.89) x 20% x 1/12 = 1611.57 jne.

Ümardamine (Täisarv / Täisarv,ülespool ümardus / Kaks kohta peale koma / Sajad / Tuhanded) – Määra nende valikutega antud mudeliga amortisatsiooni arvestamise ümardamine. Ümardamine vali selle järgi, kui täpselt soovid sisestada põhivara ostuväärtused. Kui soovid ostuväärtuse sisestada sentidega, siis jäta siin vaikimisi märgitud valik “Kaks kohta peale koma“.

Periood – Need valikud on vajalikud ainult Lineaarset meetodit kasutavate amortisatsioonimudelite puhul. Degressiivse meetodiga mudelitel on valikuks alati Kuu. Siin märgitud valikuid kasutatakse ainult aruannetes Põhivara ajalugu, Amortisatsiooniaruanne. Teistes aruannetes ja hoolduste käivitamisel valitakse periood alles aruande tellimisel.

Kuu – Selle valikuga jagatakse aasta amortisatsiooniprotsent 12-ga ning saadakse kuu protsent. Näiteks põhivara väärtusega 50,000, mida amortiseeritakse 5% aastas, amortiseerub 208.33 võrra kuus (50,000 x 0.05 / 12). See summa on alati sama sõltumata päevade arvust kuus. Amortisatsiooni arvestamise minimaalne periood on üks kuu alates 1. kuupäevast.

Päev – Selle valikuga jagatakse aasta amortisatsiooniprotsent 365-ga ning korrutatakse päevade arvuga kuus, et saada kuu protsent. Näiteks, põhivara väärtusega 50,000, mida amortiseeritakse 5% aastas, amortiseerub kuus, milles on 31 päeva, 212.33 võrra (50,000 x 0.05 / 365 x 31). See summa muutub sõltuvalt päevade arvust kuus. Päevade arv leitakse vastavalt aruande või hooldusfunktsiooni määramisaknasse sisestatud amortiseerimisperioodile. Amortisatsiooni arvestamisel ei ole minimaalset perioodi.

Aasta – Selle valikuga on amortisatsiooni arvestamisel minimaalseks perioodiks üks aasta alates kalendriaasta esimesest päevast.

Kui põhivara kaart on täidetud, siis vajuta Salvesta.

Vaata ka Põhivara kaardi sisestamise kohta VIDEOT

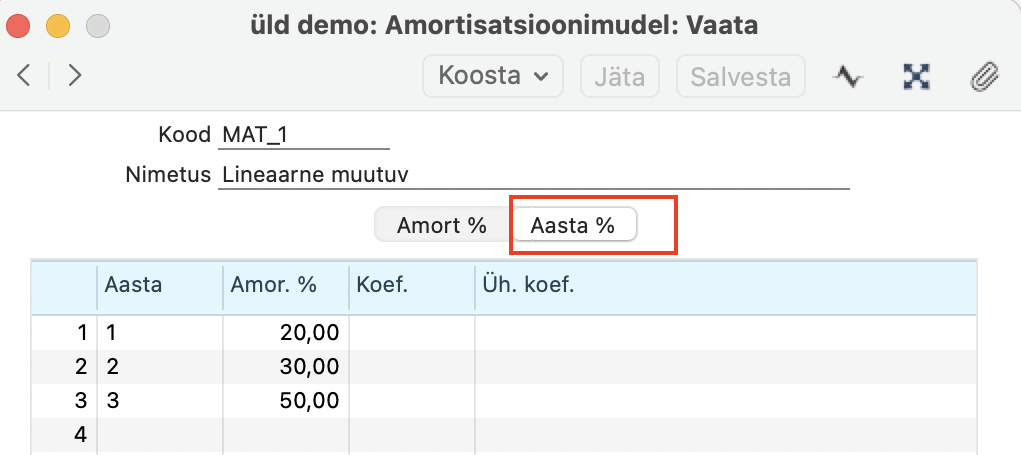

VAHELEHT “Aasta %”

Kasutatakse ainult riikides, kus vastav seadusandlus lubab.

Vaheleht „Aasta %” võimaldab seadistada keeruka amortisatsioonistruktuuri, kus igal aastal on erinevad protsendid. Vähemalt ühe rea lisamine maatriksisse „Aasta %” osale tähendab, et välju “Amort. %” ja “Aastaid” esimesel vahelehel eiratakse. Seetõttu peaksid sisestama maatriksisse eraldi rea iga aasta kohta põhivara eluea jooksul. Kui vajad, et kindla rea kirjeldused korduksid ka teisel aastal, lisa see rida kaks korda. Kui põhivara ei ole pärast amortisatsiooni arvutamist viimase rea kirjelduste alusel täielikult amortiseerunud, korratakse seda rida järgnevatel aastatel, kuni põhivara on täielikult amortiseerunud.

Ülaltoodud näidispilt kujutab lineaarset amortisatsioonimudelit, mis annab esimesel aastal 20% amortisatsiooni, teisel aastal 30% ja kolmandal aastal 50%. Kui täidad veeru Amor. %” , pead täitma ka veeru “Aasta”.

NÄIDE: Põhivara puhul, mille soetusväärtus on 10 000 ja alguskuupäev jaanuaris, on selle amortisatsioonimudeli tulemused järgmised:

Kalendriaasta 1: Amortisatsioon = ostuväärtus 10 000 € * “Amor. %” 20 = 2000 €.

Kalendriaasta 2: Amortisatsioon = ostuväärtus 10 000 € * “Amor. %” 30 = 3000 €.

Kalendriaasta 3: Amortisatsioon = ostuväärtus 10 000 € * “Amor. %” 50 = 5000 €.

Kui põhivara ostetaks juulis, oleks arvutus järgmine:

Kalendriaasta 1: Amortisatsioon = (ostuväärtus 10 000 * “Amor. %” 20) * (kastatud 6 kuud / kuid aastas 12) = 1000.

Kalendriaasta 2: Amortisatsioon = ((ostuväärtus 10 000 * “Amor. %” 20) * (kastatud 6 kuud / kuid aastas 12)) + ((ostuväärtus 10000 * “Amor. %” 30) * (kasutuses olevad kuud 6 / kuud aastas 12)) = 2500.

Kalendriaasta 3: Amortisatsioon = ((ostuväärtus 10 000 * “Amor. %” 30) * (kastatud 6 kuud / kuid aastas 12)) + ((ostuväärtus 10 000 * “Amor. %” 50)) = 4000.

Kalendriaasta 4: Amortisatsioon = (ostuväärtus 10000 * “Amor. %” 50) = 2500.

Lineaarsete amortisatsioonimudelite puhul on tavaliselt vaja, et ridades olevate amortisatsiooniprotsentide summa oleks kokku 100%, kuid mitte degressiivsete amortisatsioonimudelite puhul, sest amortisatsiooni arvutamise baasväärtus väheneb järk-järgult.

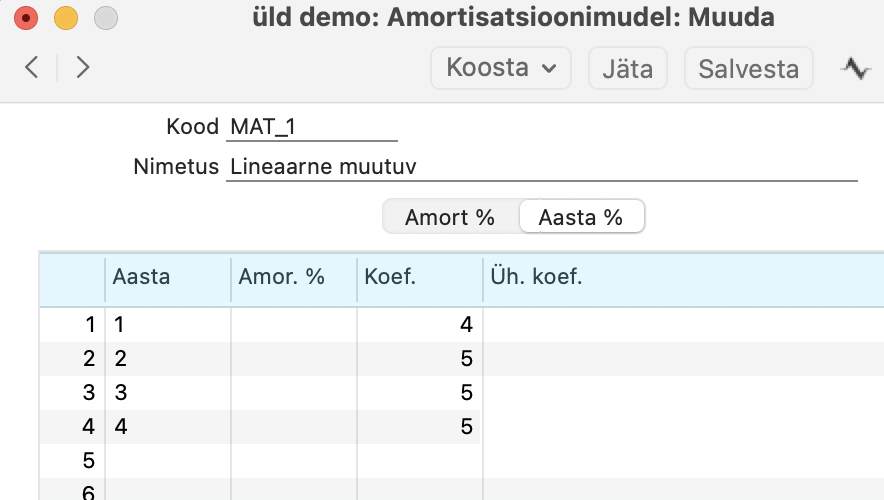

Alternatiivne võimalus veeru “Amor. %” kasutamisele on veerg “Koef.”, mis on loodud kasutamiseks valitud riikides degressiivse amortisatsioonimudeli puhul. Jäta veerg “Koef.” tühjaks, kui vajad veeru “Koef.” kasutamist, sest kui “Amor. %” on määratud, on sellel prioriteet. “Koef.” kasutatakse järgmiselt:

1. aasta amortisatsioon: (soetusväärtus/”Koef.”)

2. ja järgnevate aastate amortisatsioon: (2 * eelmise aasta lõppväärtus)/(“Koef.” – juba amortiseeritud aastate arv).

Viimane aasta: jääk

(eelmise aasta lõppväärtus arvutatakse nii, nagu oleks eelmine aasta olnud täisaasta, s.t. nagu oleks Põhivara arvestuse alguskuupäev jaanuaris).

Näiteks, Koef. sisestatakse järgmiselt:

Aasta – Koef

- 1 — Koef. 4

- 2 — Koef. 5

- 3 — Koef. 5

- 4 — Koef. 5

Põhivara puhul, mille ostuväärtus on 10 000 € ja alguskuupäev jaanuaris, on „Degressiivne 2” arvutuse tulemused järgmised:

Kalendriaasta 1: Amortisatsioon = ostuväärtus 10000 / Koef 4 = 2500

Lõppväärtus = 10000 – 2500 = 7500.

Kalendriaasta 2: Amortisatsioon = (2 * lõppväärtus 7500) / (Koef 5 – eelmiste aastate arv 1) = 3750.

Lõppväärtus = 7500 – 3750 = 3750.

Kalendriaasta 3: Amortisatsioon = (2 * lõppväärtus 3750) / (Koef 5 – eelmiste aastate arv 2) = 2500.

Lõppväärtus = 3750 – 2500 = 1250.

Kalendriaasta 4: Amortisatsioon = (2 * lõppväärtus 1250) / (Koef 5 – eelmiste aastate arv 3) = 1250.

Lõppväärtus = 1250 – 1250 = 0.

Kui põhivara ostetaks juulis, oleks arvutus järgmine:

Kalendriaasta 1: Amortisatsioon = (ostuväärtus 10000 / Koef 4 = 2500) * (kasutuses olevad kuud 6 / kuud aastas 12) = 1250.

Lõppväärtus = 10000 – (ostuväärtus 10000 / Koef 4 = 2500) = 7500 (s.t. arvutatud nii, nagu oleks põhivara ostetud jaanuaris)

Kalendriaasta 2: Amortisatsioon = (2 * lõppväärtus 7500) / (Koef 5 – eelmiste aastate arv 1) = 3750.

Lõppväärtus = 7500 – 3750 = 3750.

Kalendriaasta 3: Amortisatsioon = (2 * lõppväärtus 3750) / (Koef 5 – eelmiste aastate arv 2) = 2500.

Lõppväärtus = 3750 – 2500 = 1250.

Kalendriaasta 4: Amortisatsioon = (2 * lõppväärtus 1250) / (Koef 5 – eelmiste aastate arv 3) = 1250

Lõppväärtus = 1250 – 1250 = 0.

Kui toimub ümberhindlus, rakendatakse Koef.-i ümberhindluse kirjes olevale väärtusele, millest on maha arvatud varasem amortisatsioon. Näiteks, kui eelmise näite põhivara hinnataks ümber 15 000 € peale jaanuaris 3. kalendriaastal, siis oleks arvutus järgmine:

Kalendriaasta 1: Amortisatsioon = (soetusväärtus 10000 / Koef 4 = 2500) * (kasutuses olevad kuud 6 / kuud aastas 12) = 1250

Lõppväärtus = 10000 – (soetusväärtus 10000 / Koef 4 = 2500) = 7500 (s.t. arvutatud nii, nagu oleks põhivara ostetud jaanuaris)

Kalendriaasta 2: Amortisatsioon = (2 * lõppväärtus 7500) / (Koef 5 – eelmiste aastate arv 1) = 3750.

Lõppväärtus = 7500 – 3750 = 3750.

Kalendriaasta 3: Amortisatsioon = (2 * ümberhinnatud väärtus 15000 – 1. aasta amortisatsioon 2500 – 2. aasta amortisatsioon 3750) / (Koef. 5 – eelmiste aastate arv 2) = 5834 (esimese aasta amortisatsioon arvutatakse nii, nagu oleks põhivara ostetud jaanuaris).

Lõppväärtus = ümberhinnatud väärtus 15000 – 2500 – 3750 – 5834 = 2916.

Kalendriaasta 4: Amortisatsioon = (2 * lõppväärtus 2916) / (Koef. 5 – eelmiste aastate arv 3) = 2916

Lõppväärtus = 2916 – 2916 = 0

Kui vajad pärast põhivara ümberhindlust teistsugust koefitsenti (s.t. näites aastatel 3 ja 4), sisesta see koefitsient veergu “Üh. koef.” ja muuda amortisatsioonimeetod „Degressiivne 2” pealt „Degressiivne 3” peale.

(amortisatsioonimäärad, amordiprotsent, amordimäär, kulumimäär)

Sind võivad huvitada ka need artiklid:

Põhivara amortisatsioonimudel muutub, kuidas seda vormistada?